October 27, 2021

Im September schwankten inländische Stahlpreise aufwärts. Im September betroffen durch Klimaschutzmaßnahmen wie „doppelte Kontrolle“, fuhr inländische Stahlproduktion fort zu sinken. Die Enge des Stahlmarktes wurde erwartet, um zu steigen, und Stahlpreise wendeten sich von einer Abnahme an eine Zunahme. Kontrolle sind Stahlpreise fortgefahren, etwas zu steigen.

1. Der inländische Stahlpreisindex hat sich vom Fallen an das Steigen gewendet

Entsprechend der Überwachung des Eisens und der Stahlvereinigung Ende September Chinas war Stahlpreisindex 157,70 Punkte, eine Zunahme von 6,63 Punkten oder von 4,39% Ende August und eine monatliche Zunahme; 51,71 Punkte oder 48,79% höher als der gleiche Zeitraum letztes Jahr.

(1) ist die Preiserhöhung von Langerzeugnissen höher als die von Platten

Ende September war der Langerzeugnis-Index CSPI 165,56 Punkte, eine Zunahme von 12,49 monatlichen Punkten oder 8,16%; der CSPI-Platten-Index war 154,19 Punkte, eine monatliche Zunahme von 1,59 Punkten oder 1,04%; die Preiserhöhung von Langerzeugnissen war 7,12% höher als das von Platten. Verglichen mit dem Vorjahreszeitraum, waren das Langerzeugnis und der Plattenindex, die um 56,82 Punkte und 48,69 Punkte beziehungsweise die Zunahme erhöht wurden, 52,25% und 46,15%.

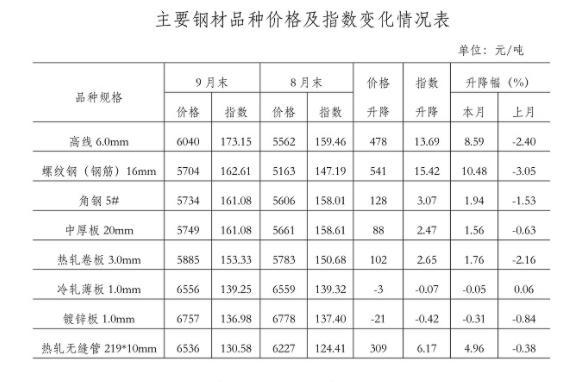

(2) Änderungen in den Preisen von bedeutenden Stahlerzeugnissen

Ende September unter den acht bedeutenden Stahlerzeugnissen, die durch das Eisen und die Stahlvereinigung überwacht wurden, fielen die Preise des kaltgewalzten Blattes und der galvanisierte Stahl etwas durch 3 Yuan/Tonne und 21 Yuan/Tonne, beziehungsweise und die Preise anderer Vielzahl, die vom Fallen zum Steigen gedreht wurde. Unter ihnen prallten Hochgeschwindigkeitsdraht, Rebar und warm gewalzte nahtlose Rohre groß, mit einer monatlichen Zunahme von 478 Yuan/Tonne, von 541 Yuan/Tonne und von 309 Yuan/Tonne beziehungsweise zurück; Winkeleisen, mittlere und Vollanoden und warm gewalzte Spulen stiegen verhältnismäßig klein, die monatliche Zunahme waren 128 Yuan/Tonne, 88 Yuan/Tonne und 102 Yuan/Tonne beziehungsweise.

(3) Änderungen im Stahlpreisindex in jeder Woche

Im September stieg der CSPI-Stahlpreisindex etwas jede Woche; Oktober erreichend, fuhr er fort, eine aufwärts Tendenz zu zeigen. Nationale Anlageinvestition erhöht durch 7,3% jährliche, 1,6 Prozentpunkte niedriger als die Wachstumsrate von Januar bis August. Unter ihnen nahm Infrastruktur-Investition um 1,5% jährlich, hinunter 1,4% von Januar bis August zu; Herstellungsinvestition von Januar bis August erhöht um 14,8% jährlich, hinunter 0,9%; Immobilienentwicklungs-Investition nahm um 8,8% jährlich, unten von Januar bis August eine Abnahme von 2,1 Prozentpunkten zu. Im September das Mehrwert der Industrieunternehmen über der gekennzeichneten Größe erhöht um 3,1% jährlich, eine Zunahme von 0,05 Prozentpunkten ab August; Automobilproduktion fiel durch 17,9% jährlich und fuhr fort, einen Abwärtstrend zu zeigen. Die Gesamtsituation betrachtend, fiel die Wachstumsrate der abwärts gerichteten Stahlindustrie im September, und die Intensität der Stahlnachfrage sank.

(4) Änderungen in den Stahlpreisen in den bedeutenden regionalen Märkten

Im September alle änderten sechs bedeutenden regionalen Indizes von CSPI vom Fallen zum Steigen. Unter ihnen hat der Markt in der Ostchina eine verhältnismäßig große Zunahme, mit einer monatlichen Zunahme von 4,93%; die Südwestregion hat eine verhältnismäßig kleine Zunahme, mit einer monatlichen Zunahme von 3,72%; Nordchina, Nordosten, Mittel- Süd- und Nordwest-China haben um 3,74%, 4,23%, 4,35% und 4,58% beziehungsweise zugenommen.

2. Analyse der ändernden Faktoren der Stahlpreise im Binnenmarkt

Im September betroffen durch Faktoren wie Flutkatastrophen und wiederholte Epidemien in etwas Bereichen, zeigte die Nachfrageseite eine Verlangsamung; beeinflußt durch die Maße „der doppelten Kontrolle“, sank die Angebotsseite auch. Im allgemeinen sind beide Enden des inländischen Stahlmarktangebotes und Nachfrage stabil und etwas fest.

(1) verlangsamt die Wachstumsrate der Hauptstahlindustrie

Entsprechend Daten vom nationalen Büro von Statistiken, in dem ersten Dreivierteln, nahm BIP um 9,8% jährlich zu, von denen das dritte Trimester erhöht um 4,9% jährlich, eine Abnahme von 3,0 Prozentpunkten vom Vorquartal; die nationale Anlageinvestition (ausschließlich der ländlichen Haushalte) erhöht um 7,3% jährlich, verglich die Wachstumsrate, die im August um 1,6 Prozentpunkte fallen gelassen wurde. Unter ihnen nahm Infrastruktur-Investition um 1,5% jährlich, eine Abnahme von 1,4 Prozentpunkten von Januar bis August zu; Investition in der Herstellung nahm um 14,8% jährlich, eine Abnahme von 0,9 Prozentpunkten von Januar bis Januar zu; Anlage in Immobilienen-Entwicklung nahm um 8,8% jährlich, hinunter von Januar bis August 2,1 Prozentpunkte zu. Im September das Mehrwert der Industrieunternehmen über der gekennzeichneten Größe erhöht um 3,1% jährlich, eine Zunahme von 0,05 Prozentpunkten ab August; Automobilproduktion fiel durch 17,9% jährlich und fuhr fort, einen Abwärtstrend zu zeigen. Die Gesamtsituation betrachtend, fiel die Wachstumsrate der abwärts gerichteten Stahlindustrie im September, und die Intensität der Stahlnachfrage sank.

(2) fuhr Rohstahlproduktion fort, monatliches zu sinken

Entsprechend dem nationalen Büro von Statistiken, im September, dem nationalen Ertrag des Roheisens, Rohstahl und Stahl waren 65,19 Million Tonnen, 73,75 Million Tonnen und 101,95 Million Tonnen, hinunter 16,1%, 21,2% und 14,8% jährlich, beziehungsweise. Rohstahlertrag ist 5 nachfolgend die monatliche Abnahme und die jährliche Abnahme für drei nachfolgende Monate gewesen, und die Rate der jährlichen Abnahme Monat für Monat beschleunigt; die tägliche Rohstahlproduktion des Durchschnittes war 2,458 Million Tonnen, und die tägliche monatliche Abnahme des Durchschnittes war 8,5%. Wie gewohnt exportierten Statistiken im September das Land 4,92 Million Tonnen Stahl, eine Abnahme von 2,6% vom vorhergehenden Monat; importierter Stahl war 1,26 Million Tonnen, eine Zunahme von 18,2% vom vorhergehenden Monat, und der Nettoexport des Stahls war 3,81 Million Tonnen Rohstahl, eine Abnahme von 530.000 Tonnen vom vorhergehenden Monat. Die Gesamtsituation betrachtend, hat die Abnahme in der Stahlproduktion die Auswirkung der Schwächungsnachfrage ausgeglichen, und das Angebot und die Nachfrage des Stahlmarktes sind stabil und etwas fest geblieben.

(3) schwankt der Preis von rohen Brennstoffmaterialien an einer hohen Stufe

Im September der Preis des Eisenerzes ein wenig fallen gelassen, aber die Preise von rohen Brennstoffen wie Kohlenkoks und Schrottstahl fortgesetzt, um zu steigen monatlich. Entsprechend der Überwachung des Eisens und der Stahlvereinigung, Ende September, dem Preis des inländischen Eisenkonzentrates, das durch 190 Yuan/Tonne fallen gelassen wurde, und dem Preis von CIOPI importierte das Erz, das durch 33,72 Dollar/Tonne fallen gelassen wurde; die Preise der Kokskohle und des metallurgischen Koks nahmen um 805 Yuan/Tonne und 794 Yuan/Tonne beziehungsweise zu. , Nahm der Preis des Schrottstahls um 38 Yuan/Tonne vom vorhergehenden Monat zu. Urteilend von der jährlichen Situation, stiegen inländisches Eisenkonzentrat und importiertes Erz 8,80% und 2,82% jährlich, stiegen die Preise der Kokskohle und des metallurgischen Koks 193,70% und 116,05% jährlich, und der Preis des Schrottstahls stieg 46,12% jährlich. Eisenerz, Kohlenkoks und Schrottstahlpreise bleiben hoch und drücken die Kosten des Stahls für Firmen hoch.

3. Der internationale Stahlpreis hat vom Steigen zum Fallen geändert

Im September war der internationale Stahlpreisindex 337,1 Punkte, eine monatliche Abnahme von 0,7 Punkten oder eine Abnahme von 0,2%, von einer Zunahme zu einer Abnahme vom vorhergehenden Monat; eine Zunahme von 182,3 Punkten oder eine Zunahme von 117,8%, verglichen mit dem Vorjahreszeitraum.

Internationales Stahldiagramm des preisindexes (CRU)

(1) sank der Langerzeugnisindex etwas, und der Plattenindex fuhr fort zu steigen

Im September war der Langerzeugnis-Index CRU 276,3 Punkte, hinunter 4,7 monatliche Punkte oder 1,7%; CRU-Blatt-Index war 367,4 Punkte, herauf 1,4 Punkte, oder 0,4% monatlich; letztes Jahr verglichen mit dem gleichen Zeitraum, erhöhte der Langerzeugnis-Index CRU jährliche 115,7 Punkte, eine Zunahme von 72,0%; CRU-Plattenindex stieg 215,6 Punkte, eine Zunahme von 142,0%.

Langerzeugnisse und Platten CRU Preisindex-Diagramm

(2) hat die Zuwachsrate in Nordamerika verengt, hat die Rate der Abnahme in Europa sich erhöht, und die Zuwachsrate in Asien hat sich vom Steigen auf dem Fallen verschoben

1. Nordamerikanischer Markt

Im September war der CRU-nordamerikanische Stahlpreisindex 440,2 Punkte, eine Zunahme von 9,7 Punkten vom vorhergehenden Monat oder 2,3%, der 2,9 Prozentpunkte niedriger als der vorhergehende Monat war; die US-Herstellung PMI war 61,1%, eine Zunahme von 1,2 Prozentpunkten vom vorhergehenden Monat. Unter ihnen fiel der Produktionsindex um 0,6 Prozentpunkte, und der Inventarindex erhöhte sich um 1,4 Prozentpunkte; Ende September war-- die US-Rohstahl-Kapazitätsauslastungsrate 84,59%, hinunter 0,4 Prozentpunkte vom vorhergehenden Monat. Die Preise des Rebar- und Abschnittstahls von den Stahlwerken in den Vereinigten Staaten des Mittelwestens blieben stabiler dieser Monat, während andere Vielzahl fortfuhr zu steigen.

2. Europäischer Markt

Im September war der CRU-europäische Stahlpreisindex 360,7 Punkte, eine monatliche Abnahme von 4,4 Punkten oder 1,2%, eine Zunahme von 1,8 Prozentpunkten vom vorhergehenden Monat; der Eurozone, der PMI herstellt, war 58,6%, eine monatliche Abnahme von 2,8 Prozentpunkten. Unter ihnen waren das Herstellungspmis von Deutschland, Italien, Frankreich und Spanien 58,4%, 59,7%, 55% und 58,1% beziehungsweise die vom vorhergehenden Monat sich verringerten, der mit dem vorhergehenden Monat verglichen wurde. Außer dem Preis des kaltgewalzten Bandeisens und der Spule, sind die Preise anderer Arten Flachprodukte im deutschen Markt diesen Monat gefallen.

3. Asiatischer Markt

Im September war der CRU-asiatische Stahlpreisindex 263,5 Punkte, eine monatliche Abnahme von 4,7 Punkten oder 1,8%, von einer Zunahme zu einer Abnahme vom vorhergehenden Monat; Japans Herstellungspmi war 51,5%, eine Abnahme von 1,2 Prozentpunkten vom vorhergehenden Monat; Südkoreas Herstellungspmi war 52,4%, die monatliche Zunahme war 1,2 Prozentpunkte; Chinas Herstellungspmi war 49,6%, eine Abnahme von 0,5 Prozentpunkten vom vorhergehenden Monat. Im indischen Markt diesen Monat, außer der ununterbrochenen Wiederaufnahme von Stahl- und Drahtpreisen, fuhren die Preise anderer Vielzahl fort zu fallen, und die Rate der Abnahme verengt vom vorhergehenden Monat.

Viertens Analyse von neueren Stahlpreistrends

Während das Wetter kälter sich dreht, hat die Nachfrage nach abwärts gerichtetem Stahl sich verringert. Um die Reduzierung des Rohstahlertrages während des ganzen Jahres sicherzustellen, haben verschiedene Stellen und Abteilungen weiter relevante Politik und Maßnahmen erhöht, und Stahlertrag wird auch im neueren Zeitraum verringert. Im neueren Zeitraum sind Marktangebot und -nachfrage im Allgemeinen stabil, und Stahlpreise schwanken etwas. Der Binnenmarkt hat die Nachsaison des Stahlverbrauchs erreicht, und die Nachfrageintensität hat geschwächt. Aus der Perspektive des Weltmarkts zeigt der globale Wirtschaftsaufschwung eine instabile Tendenz. Entsprechend spätesten World Economic Outlook, das durch den Internationalen Währungsfonds im Oktober herausgegeben wird, wird es vorausgesagt, dass die globale Wirtschaft fortfährt, im Jahre 2021 wieder herzustellen, aber wegen der Auswirkung der Epidemie, hat der Impuls der Wiederaufnahme geschwächt. Es wird geschätzt, dass die globale Wirtschaft durch 5,9% während des ganzen Jahres wächst, die 0,1% niedriger als der prognostizierte Wert im Juli-Bericht ist. Die Auswirkung auf die globale Versorgungskette und der Druck der Inflation hat die Risiken auf die globalen wirtschaftlichen Aussichten erhöht. Aus der Perspektive der inländischen Situation ist die Operation der Volkswirtschaft auch unter Abgabedruck. Die BIP-Wachstumsrate im dritten Trimester war 4,9%, das erheblich niedriger als die Wachstumsrate im Zweiten Quartal war. Unter den Politikbeschränkungen der Wohnung und der Nichtvermutung, gibt es Zeichen der weiteren Schwäche in der neueren Immobilieninvestition, die Skala der lokalen Schuldausteilung und die Finanzierung von Immobilienunternehmen; das Niveau von Aufträgen in der Maschinerieindustrie ist fortgefahren zu sinken, und das Wachstum von Automobilen ist fortgefahren zu sinken. Im neueren Zeitraum zeigte die Nachfrage für Stahl eine weitere Schwächungstendenz.

(1) fährt Produktionsreduzierungspolitik, Marktangebot fort und werden Nachfrage erwartet, um zu stabilisieren

Premier Li Keqiang schlug bei der Sitzung der die Energie-Kommission des Staatsrats am 9. Oktober, die „auf einem Spiel des Schachs im ganzen Land, hetzen nicht, von der Wirklichkeit fortzufahren fortbestehen Sie, vor und korrigiert einige Stellen mit „einer Größe passt alle“ Energieverkürzung oder „Übung-ähnliche“ Kohlenstoffreduzierung“. Für die Stahlindustrie bedeutet dieses nicht, dass die Aufgabe der Verringerung von Rohstahlproduktion geändert hat. Urteilend von der gegenwärtigen Lage, unterdrückt der Zustand entschlossen Rohstahlertrag und befolgt ausschließlich das Endergebnis des Addierens nicht der neuen Kapazität. Die relevanten Ministerien und die Kommissionen organisieren eine nationale „Blickrückseiten“ Inspektion der Stahlkapazitätsverringerung und der Reduzierung des Rohstahlertrages, hauptsächlich produzieren Stahl. Große Provinzen und große Stahlwerke haben auch Maßnahmen vorgestellt, Rohstahlertrag zu steuern. Es wird erwartet, dass Rohstahlertrag noch im neueren Zeitraum sinkt. Gesamt-, beide Enden des Angebotes und Nachfrage werden erwartet, ein neues Niveau der Stabilität zu bilden, und Stahlpreise schwanken etwas.

(2) hat der Sozialvorrat an Stahl sich von der Abnahme gedreht, um sich zu erhöhen, und Unternehmenssteuern fahren fort zu steigen

Entsprechend den Statistiken des Eisens und der Stahlvereinigung Anfang Oktober war das Sozialinventar von fünf Arten Stahl in 20 Städten im ganzen Land 10,85 Million Tonnen, eine Zunahme von 200.000 Tonnen oder 1,9% Ende September. Million Tonnen, eine Zunahme von 48,6%; eine Abnahme von 1,79 Million Tonnen oder von 14,2% über dem Vorjahreszeitraum. Aus der Perspektive des Unternehmensinventars Anfang Oktober war- das Stahlinventar von Mitgliedsstahlwerken 12,84 Million Tonnen, eine Zunahme von 890.000 Tonnen oder 7,43% Ende September; eine Zunahme von 1,22 Million Tonnen oder von 10,51% vom Anfang des Jahres; und eine Abnahme von 75% vom gleichen Zeitraum letztes Jahr. 10.000 Tonnen, hinunter 5,52%. Beide Sozialvorräte an Stahl- und Unternehmenssteuern sind gestiegen, und es ist schwierig für Stahlpreise, in den späten Zeitpunkt stark zu steigen.

Die Kernfragen, die im neueren Zeitraum beachtet werden müssen:

Zuerst ist der Ertrag des Rohstahls scharf gefallen, und ein neuer Saldo zwischen Angebot und Nachfrage wird erwartet, um sich im neueren Zeitraum zu bilden. Inländische Rohstahlproduktion ist fortgefahren, jährliches zu sinken, und die Rate der Abnahme hat sich erhöht, und die Intensität der Stahlnachfrage nach abwärts gerichteter Nachfrage hat auch geschwächt. Eisen und Stahlunternehmen sollten die Marktnachfragesituation sorgfältig analysieren, justieren aktiv Produktstruktur und behalten stabile Stahlpreise bei.

Zweitens konsolidieren die Preise der Kokskohle und der Koks an einer hohen Stufe, und Unternehmen sind noch unter Druck, Kosten zu verringern und Leistungsfähigkeit zu erhöhen. Entsprechend der Überwachung des Eisens und der Stahlvereinigung, am 15. Oktober, den Preisen der Kokskohle und metallurgischem Koks waren 3.815 Yuan/Tonne und 4.118 Yuan/Tonne beziehungsweise herauf 156,38% und 76,36% vom Anfang des Jahres, während der Stahlpreisindex nur 27,76% im gleichen Zeitraum stieg. Der Preis der Kohle und des Koks fährt fort, hoch zu sein und setzt größeren Druck auf Stahlwerke in die späten Zeitpunkte ein, Kosten zu verringern und Leistungsfähigkeit zu erhöhen.